会社分割

会社分割とは、会社が行っている事業の一部又は全部を切り離して、他の会社にその事業を移転することをいいます。

分割型分割と分社型分割の違い

例えば、A社が行っている事業の一部又は全部を切り離して、B社にその事業を移転することを、会社分割といいます。

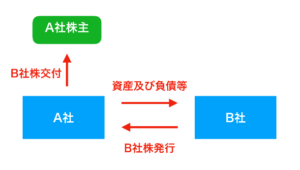

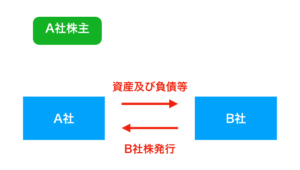

会社分割により、移転する事業に関する資産及び負債等は、A社からB社に移転することになります。

同時に、B社は株式を発行することなりますが、B社が発行する株式をA社の株主が受け取る場合を分割型分割といい、B社が発行する株式をA社が受け取る場合を分社型分割といいます。

分割型分割

下の画像は、分割型分割が行われるときです。

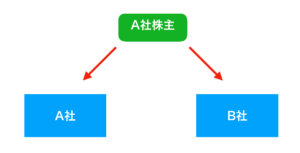

そして、下の画像は、分割型分割が行われたあとです。(A社株主は、A社とB社の株主になります)

分社型分割

下の画像は、分社型分割が行われるときです。

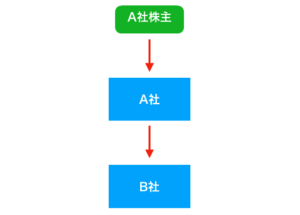

そして、下の画像は、分社型分割が行われたあとです。(A社は、B社の株主になります)

新設分割と吸収分割の違い

A社が行っている事業の一部又は全部を切り離して、B社にその事業を移転することを会社分割ということを、上記で説明させていただきました。

そして、B社が新設会社の場合を新設分割といい、B社が既存会社の場合を吸収分割といいます。

▷【任天堂】決算資料にある「セルイン」と「セルスルー」の違い

会社分割の4つのパターン

上記のことから、会社分割には、下記の4つのパターンがあります。

① 分割型分割であり、かつ、新設分割である場合

(B社の株式をA社株主が受け取り、かつ、B社が新設会社の場合)

② 分割型分割であり、かつ、吸収分割である場合

(B社の株式をA社株主が受け取り、かつ、B社が既存会社の場合)

③ 分社型分割であり、かつ、新設分割である場合

(B社の株式をA社が受け取り、かつ、B社が新設会社の場合)

④ 分社型分割であり、かつ、吸収分割である場合

(B社の株式をA社が受け取り、かつ、B社が既存会社の場合)