「簿記」と「会計」

会社は、

商品を売ったり買ったり

お金を貸したり借りたり

社員に給料を支払ったり

お客に電話をかけたり

など、

毎日、様々な「取引」を行っています。

そして、会社は、1年間の成績を、毎年、税務署や株主などに報告しなければなりません。

ただし、報告するといっても、口頭で報告しても信用してもらえません。

そこで、

① 毎日の取引をノートに記録し

② 1年分のノートを集計して報告書を作成し

③ 報告書を税務署や株主などに提出

することとしています。

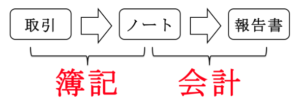

この、上記①の作業を「簿記」といい、上記②の作業を「会計」といいます。

「簿記」と「会計」の違いを、下の画像にまとめてみました。

なお、ノートは「会計帳簿」と呼ばれており、会計帳「簿」に「記」録することから「簿記」と呼ばれています。