立替金

社員が負担しなければならない支払いを、会社のお金で一時的に支払ってあげることがあります。

この場合、立替金(たてかえきん)という勘定科目を使って仕訳処理を行います。

立替金は、資産?

立替金は、あくまでも、社員に代わって会社が一時的に支払ってあげるお金です。

したがって、立替金は、将来返してもらえ、お金として会社の役に立つもの(自由に使えるもの)ですから、現金・預金・売掛金等と同様に「資産」に該当します。

仕訳処理

立替金の仕訳処理を確認したいと思います。

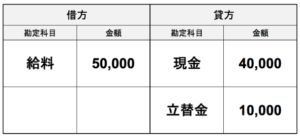

仕訳1

「A社は、社員が負担すべき社会保険料1万円を現金で支払った。」

この場合、A社の社会保険料支払い時の仕訳処理は、下の画像のとおりになります。

借方は、立替金(資産)の増加、

貸方は、現金(資産)の減少、

になります。

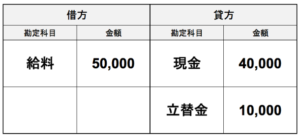

仕訳2

「給料日となり、A社は、社員に、給料5万円から立替えた社会保険料1万円を差し引いた残額の4万円を現金で支払った。」

この場合、A社の給料支払い時の仕訳処理は、下の画像のとおりになります。

借方は、給料(費用)の発生、

貸方は、現金(資産)の減少と立替金(資産)の減少、

になります。

A社は、本来、社員に給料5万円を支払わなければなりませんが、4万円だけ支払うことで、立替金1万円を返してもらったこととします。

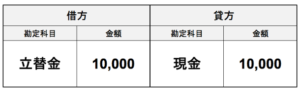

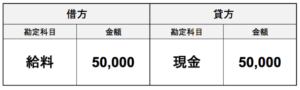

わかりづらい方は、

① 一度、下の画像のように、給料5万円を支払い、

② その後、下の画像のように、立替金1万円を返してもったと考えてみて下さい。

そして、この①と②の仕訳を相殺したもの(①の仕訳の貸方の現金5万円のうち1万円と②の仕訳の借方の現金1万円を相殺したもの)が、下の画像の仕訳になります。