仮払金

お金を支払ったが、「内容がはっきりしていないもの」や「金額が確定していないもの」がある場合、一時的に、仮払金(資産)という勘定科目で仕訳処理を行います。

そして、内容や金額が確定した時点で、その内容や金額の仕訳処理を行い、仮払金を取り消します。

仮払金の仕訳

「仮払金を支払った時点」と「内容や金額が確定した時点」の仕訳処理を、具体例を用いて確認したいと思います。

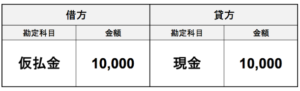

仮払金を支払った時点

「A社は、社員の出張のための旅費として、現金1万円を社員に概算払いした。」

この場合のA社の仕訳は、下の画像のとおりになります。

借方は、旅費(費用の発生)としたいところですが、本当に旅費として使用したのかは領収証等を確認しないとわかりませんし、また、金額も確定していないため、仮払金(資産の増加)とし、

貸方は、現金1万円は支払い済みであるため、現金(資産の減少)とします。

▷【簿記】当座預金を開設し、当座借越の担保に定期預金に預入れた場合

内容や金額が確定した時点

「A社は、社員が出張から帰ってきて、旅費が1万円5千円との報告を受け、領収証等も確認できたため、不足分の5千円を社員に現金で支払った。」

この場合のA社の仕訳は、下の画像のとおりになります。

借方は、旅費の金額が確定したため、旅費(費用の発生)とし、

貸方は、仮払金の取り消し(資産の減少)と、不足分5千円は現金で支払っているため現金(資産の減少)とします。