前受金

商品を販売する場合、実際に商品を引き渡す前に、代金の一部を先に受け取ることがあります。

これを「手付金」または「内金」といいます。

この場合、「前受金」という勘定科目で仕訳処理を行います。

▷【簿記】現金過不足を、期末に、雑益または雑損に振り替える理由

前受金は、負債?

前受金は、後で商品を引き渡さなければならない義務を意味するため、「負債」に該当します。

仕訳処理

手付金(内金)を受け取った時と商品を引き渡した時の仕訳処理を確認したいと思います。

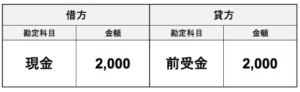

1.手付金(内金)を受け取った時

「A社は、1万円の商品の注文を受け、手付金2千円を現金で受け取った。」

この場合の仕訳は、下の画像のとおりになります。

借方は、現金(資産)の増加、

貸方は、前受金(負債)の増加、

になります。

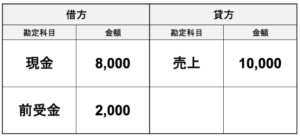

2.商品を引き渡した時

「A社は、1万円の商品を引き渡し、手付金を差し引いた残額の8千円を現金で受け取った。」

この場合の仕訳は、下の画像のとおりになります。

借方は、現金(資産)の増加と、前受金(負債)の減少、

貸方は、売上(収益)の発生、

になります。