損益計算書とは

損益計算書とは、会社の一年間の利益(儲け)を計算する書類です。

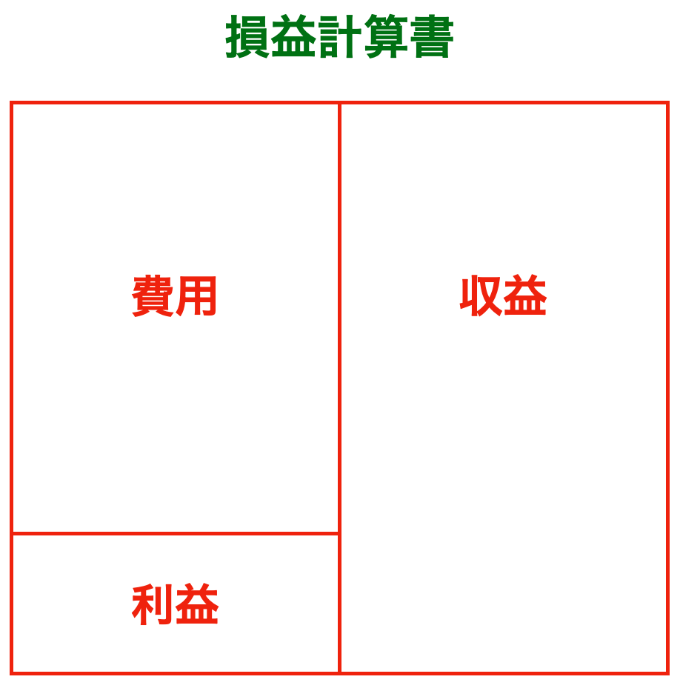

そして、利益は、収益から費用を差し引いて計算します。

《損益計算書》

収益 − 費用 = 利益

画像で示すと、下記のとおりになります。

収益とは、会社が稼いだお金です。

費用とは、収益を得るために使ったモノやお金です。

ただし、収益には、その会社の本業による収益もあれば、副業による収益もあります。

また、費用にも、その会社の本業から生じた費用もあれば、副業から生じた費用もあります。

収益から費用を差し引いて、利益(儲け)を計算するだけでは、

本業による収益なのか、

副業による収益なのか、

本業から生じた費用なのか、

副業から生じた費用なのか、

など、知ることはできません。

そこで、日本の会計基準では、損益計算書の内容をわかりやすくするために、収益を3つに区分して、費用を5つに区分して表示することとしています。

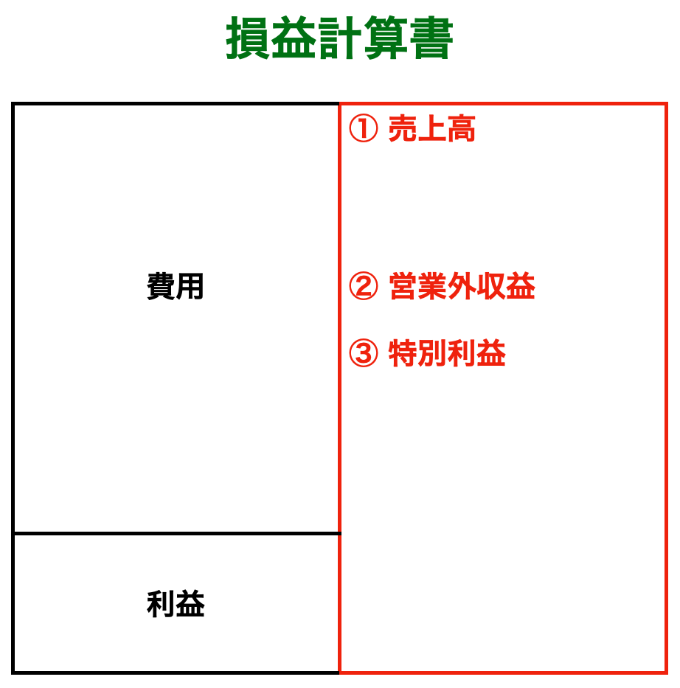

収益を3つに区分表示

損益計算書では、収益を、下記の3つ(①②③)に区分して表示することとしています。

① 本業による収益

例えば、商品販売業を営む会社の場合、商品の売上が該当し、損益計算書では、「売上高」として表示します。

② 副業による収益

例えば、商品販売業を営む会社が、副業として株式の売買をし、売却益を得た場合、本業の「売上高」と区分して、「営業外収益」として表示します。

③ 上記以外の臨時的・突発的な事象による収益

例えば、商品販売業を営む会社が、使用しなくなった土地を売却し、売却益を得た場合、本業の「売上高」や副業の「営業外収益」と区分して、「特別利益」として表示します。

ここまでのところを画像で示すと、下記のとおりになります。

▷【貸借対照表】「資本の部」から「純資産の部」に、名称が変更された理由

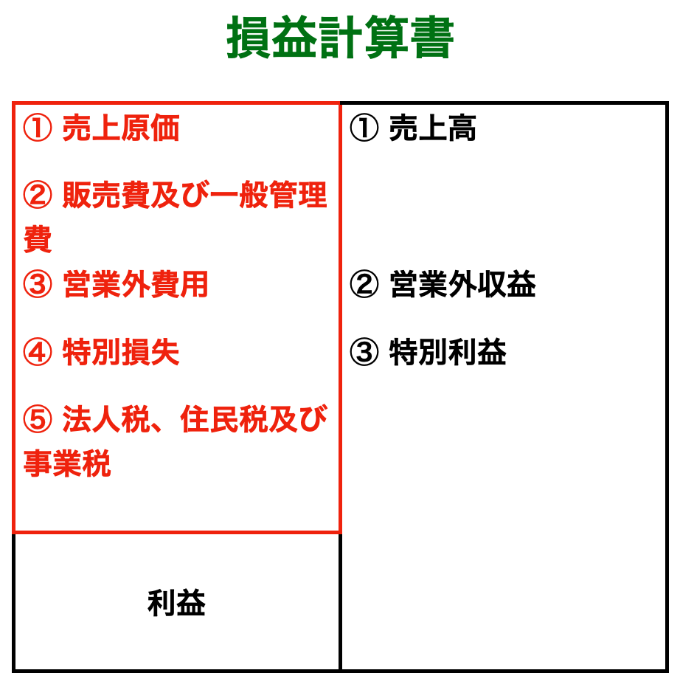

費用を5つに区分表示

収益を3つに区分した場合、費用も下記の3つに区分すれば、本業による収益と費用、副業による収益と費用、臨時的・突発的な収益と費用が、それぞれ対応表示でき、損益計算書が見やすくなります。

○ 本業から生じた費用

○ 副業から生じた費用

○ 上記以外の臨時的・突発的に生じた費用

ただし、日本の会計基準では、本業から生じた費用について、より詳しい情報を提供するため、仕入や製造に要した費用と、販売や一般管理に要した費用に区分して表示することとしています。

さらに、会社が利益を得た場合、国や地方公共団体に法人税・住民税・事業税などを納めなければなりませんが、国などに納める税金も費用として表示することとしています。

したがって、損益計算書では、費用を、下記の5つ(①②③④⑤)に区分して表示します。

① 本業から生じた費用のうち、仕入と製造に要した費用

例えば、商品販売業を営む会社の場合、販売した商品の仕入原価が該当し、損益計算書では、「売上原価」として表示します。

② 本業から生じた費用のうち、販売と一般管理に要した費用

例えば、商品販売業を営む会社の場合、商品の広告宣伝費や事業所の賃借料、従業員への給料などが該当し、「販売費及び一般管理費」として表示します。

③ 副業から生じた費用

例えば、商品販売業を営む会社が、副業として株式の売買をし、売却損を出した場合、本業の「売上原価」・「販売費及び一般管理費」と区分して、「営業外費用」として表示します。

④ 上記以外の臨時的・突発的に生じた費用

例えば、商品販売業を営む会社が、使用しなくなった土地を売却し、売却損を出した場合、本業の「売上原価」・「販売費及び一般管理費」や副業の「営業外費用」と区分して、「特別損失」として表示します。

⑤ 国等に納める税金費用

国や地方公共団体に納める法人税・住民税・事業税などを、「売上原価」・「販売費及び一般管理費」・「営業外費用」「特別損失」と区分して、「法人税・住民税及び事業税」として表示します。

ここまでのところを画像で示すと、下記のとおりになります。

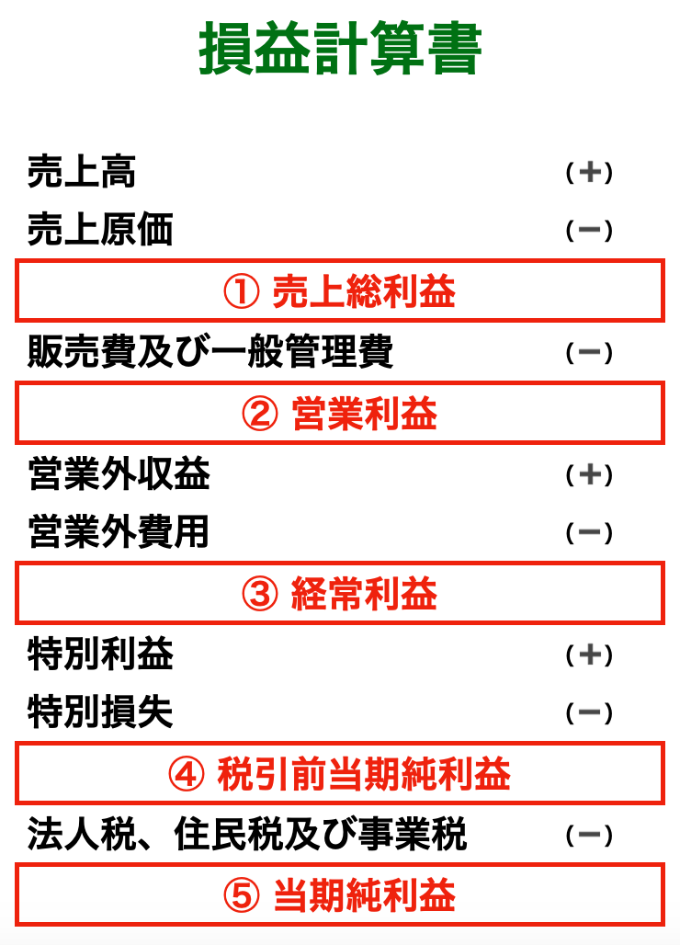

利益を5つに区分表示

上記のように、収益を3つに、費用を5つに区分表示することで、

本業による収益なのか、

副業による収益なのか、

本業から生じた費用なのか、

副業から生じた費用なのか、

など、知ることができるようになりました。

ただし、このように区分しても、利益は、収益の総額と費用の総額との差額でしか表示されません。

例えば、本業による収益から、本業から生じた費用を差し引いた、本業の利益を知ることなどはできません。

そこで、収益を3つに、費用を5つに区分するだけでなく、下記の画像のように、収益と費用の配列を全面的に並び替えて、5つ(①②③④⑤)の利益を表示することとしています。

① 売上総利益

まず、一番上に、収益のなかで、最も金額が大きく重要な売上高を表示し、これから仕入れと製造に要した売上原価を差し引いて、粗利益(モノを売ったときの売価と原価の差額)である「売上総利益」表示します。

② 営業利益

二番目に、売上総利益から、販売費及び一般管理費を差し引いて、本業の儲けである「営業利益」を表示します。

③ 経常利益

三番目に、営業利益に、営業外収益を加え、これから営業外費用を差し引いて、本業と副業の儲けである「経常利益」を表示します。

④ 税引前当期純利益または税金等調整前当期純利益

四番目に、経常利益に、特別利益を加え、これから特別損失を差し引いて、会社全体の儲けである「税引前当期純利益」を表示します。

⑤ 当期純利益

最後に、税引前当期純利益から、法人税・住民税及び事業税を差し引いて、会社全体の純粋な儲けである「当期純利益」を表示します。

このように、収益を3つに、費用を5つに区分し、さらに、収益と費用の配列を全面的に並び替えて、5つの利益を表示することで、損益計算書の内容がわかりやすいものとなります。

[注]収益は3つに、費用は5つに区分表示しますが、これらについて、内訳科目を用いてさらに詳細に表示する場合もあります(例えば、販売費及び一般管理費の内訳科目として、広告宣伝費、賃借料、給料、旅費交通費、水道光熱費を用いるなど)。

損益計算書を閲覧する方法

東京証券取引所などに上場している企業の損益計算書は、各企業の公式ホームページの「IR情報」という項目から、閲覧したり、ダウンロードしたりすることができます(企業によっては「IR情報」ではなく、「IR資料室」や「決算情報」などの名称の場合もあります)。

[注]IRとは、Investor Relationsの略称で、投資家向け広報と日本語訳されます。

様々な企業の損益計算書を閲覧したり、1つの企業の数年分の損益計算書を比較したりすることで、損益計算書を見る力が養われます。

私は、損益計算書の内容がわかるようになってから、経済・経営に関するニュースを見たり、新聞を読んだりすることが楽しくなりました。

最後まで読んでいただいてありがとうございました。