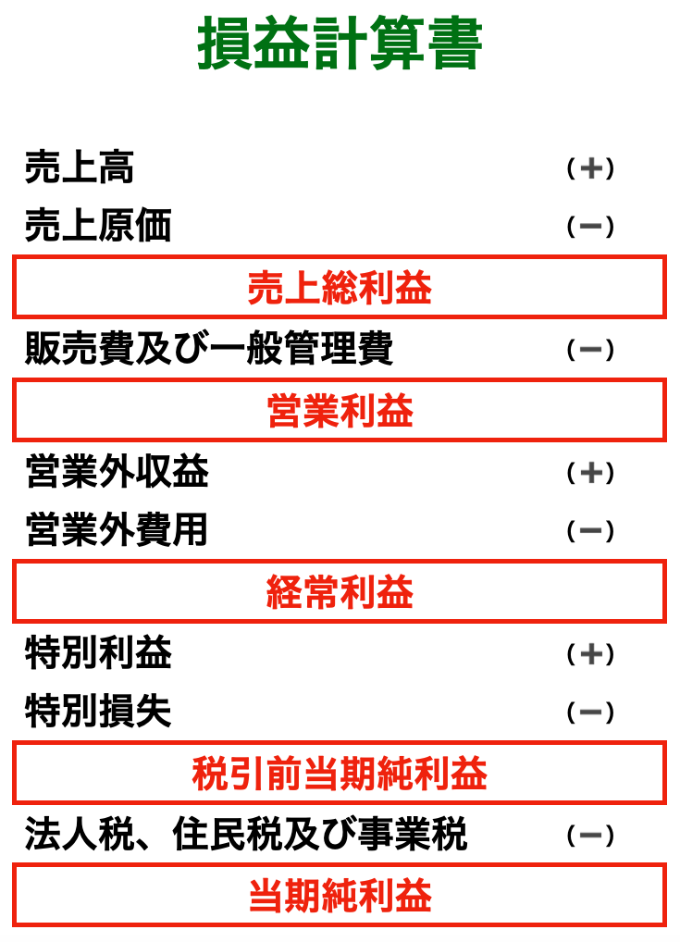

黒字の会社の、5つの利益の名称

損益計算書では、過去の記事『損益計算書ってなに?』で説明させていただいたように、

企業の経営成績について、

売上高から売上原価を差し引いて、売上総利益を算出し、

売上総利益から販売費及び一般管理費を差し引いて、営業利益を算出し、

営業利益に営業外収益と営業外費用を加減して、経常利益を算出し、

経常利益に特別利益と特別損失を加減して、税引前当期純利益を算出し、

税引前当期純利益から法人税、住民税及び事業税を差し引いて、当期純利益を算出します。

黒字の会社の、5つの利益の名称

売上総利益

営業利益

経常利益

税引前当期純利益

当期純利益

▷【資産と費用の違い】試算表の借方が資産・費用の順に記載される理由

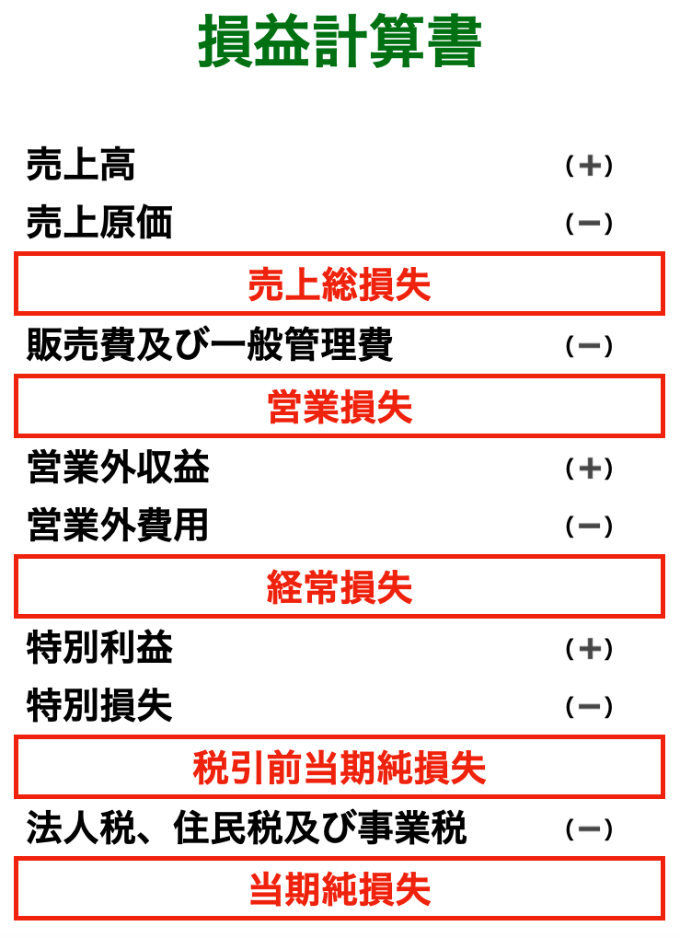

赤字の会社の、5つの損失の名称

赤字の会社、

例えば、

売上高より売上原価のほうが多い場合、売上総利益ではなく売上総損失となり、

売上総損失に販売費及び一般管理費を加算して、営業損失となり、

営業損失に営業外収益と営業外費用を加減してもマイナス(赤字)の場合、経常損失となり、

経常損失に特別利益と特別損失を加減してもマイナス(赤字)の場合、税引前当期純損失となり、

納付する法人税等がある場合、税引前当期純損失に法人税、住民税及び事業税を加算して、当期純損失となります。

赤字の会社の、5つの損失の名称

売上総損失

営業損失

経常損失

税引前当期純損失

当期純損失