※本ページはプロモーションが含まれています。

問題

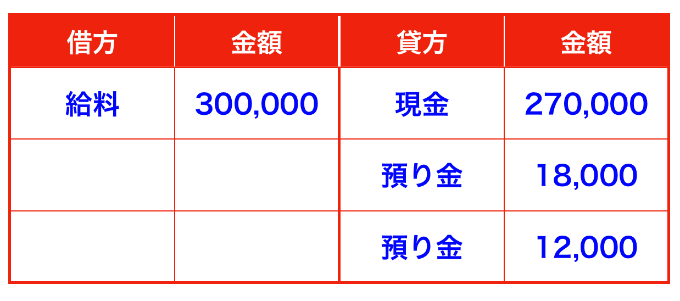

給料日を迎え、給料総額300,000円から、本人負担の社会保険料18,000円と所得税12,000円を差し引き、残額の270,000円を従業員に現金で支払った。

解答

解説

従業員に給料を支払う場合、従業員が負担する社会保険料(厚生年金保険料・健康保険料等)と所得税(給料をもらった人に課せられる税金)を預かり(給料から差し引き)、残額を従業員の手取り額として支払うのが一般的です(必ずではありません)。

この場合、社会保険料18,000円は「社会保険料預り金」で、所得税12,000円は「所得税預り金」で仕訳します。

なお、「社会保険料預り金」や「所得税預り金」に代え、「預り金(または従業員預り金)」で仕訳しても正解です。

日商簿記3級の試験では、毎回、第1問に仕訳問題が5つ出題されますが、「次の取引について仕訳しなさい。ただし、勘定科目は、次の中から最も適当と思われるものを選ぶこと」と記載されています。

仕訳問題は、勘定科目がいくつか与えられていて、その中から適当なもの選んで解答する形式です。

したがって、勘定科目として「社会保険料預り金」と「所得税預り金」が与えられていれば、「預り金」や「従業員預り金」も与えられることはありません(別解ができてしまうため)。

ちなみに、この問題を「預り金(または従業員預り金)」で仕訳すると、下記のようになります。社会保険料18,000円と所得税12,000円を合計して、預り金(または従業員預り金)30,000円とします。

▷【簿記】商品の返品があった場合の、売り手と買い手の仕訳(三分法)

また、下記のように、社会保険料18,000円と所得税12,000円を分けて仕訳しても正解になります。

なお、預かった社会保険料と所得税は、後日、従業員に代わって納付します(社会保険料は年金事務所へ、所得税は税務署へ納付します)。

例えば、社会保険料と所得税を現金で納付した場合の仕訳は、下記のとおりになります。