簿記

会社は、

商品を売ったり買ったり

お金を貸したり借りたり

社員に給料を支払ったり

お客に電話をかけたり

など、

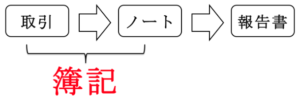

毎日、様々な「取引」を行っています、

そして、会社は、1年間の成績を、毎年、税務署や株主などに報告しなければなりません。

ただし、報告するといっても、口頭で報告しても信用してもらえません。

そこで、

① 毎日の取引をノートに記録し

② 1年分のノートを集計して報告書を作成し

③ 報告書を税務署や株主などに提出

することとしています。

この、上記①の作業を「簿記」といいます。

ここまでのところを、下の画像にまとめてみました。

そして、「簿記」には、記録方法の違いにより、「単式簿記」と「複式簿記」の2種類があります。

単式簿記

「単式簿記」とは、1つの取引が行われるごとに、

① 取引日

② 1つの勘定科目

③ 取引金額

を、ノートに記録する方法をいいます。

1つの取引が行われるごとに、「1つ」の勘定科目を記録することから、「単」式簿記と呼ばれています。

上記②の勘定科目とは、

現金

売上

仕入

貸付金

借入金

給料

通信費

など、簿記上の「言葉」をいい、1つ1つの取引を勘定科目を使って記録しておくことで、ノートを、細か過ぎず、見やすいものにするために用います。

報告書は、1年間の成績を税務署や株主などに報告するためのものですから、細か過ぎず、見やすいものでなければなりません。

そのため、報告書の基となるノートも、細か過ぎず、見やすい方が望ましいことから、勘定科目を使って記録することとしています。

例えば、A商品を販売した場合やB商品を販売した場合、「A商品の売上」や「B商品の売上」と記録せず、それぞれ「売上」という勘定科目で記録することで、ノートを、細か過ぎず、見やすいものにするのです。

単式簿記の欠点

単式簿記には欠点があります。

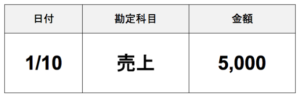

例えば、1月10日に商品を5,000円で販売して、代金を現金で受け取った場合、

単式簿記では、下の画像のように、

記録することができます。

この場合、商品を売ったことはわかりますが、代金を現金で受け取ったことはわかりません。

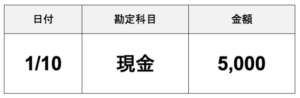

また、下の画像のように、

記録することもできます。

この場合、現金を受け取ったのか支払ったのかわかりませんし、商品を売ったこともわかりません。

このように、1つの取引が行われるごとに、1つの勘定科目しか記録しない単式簿記では、取引の内容を正確に把握することができません。

そのため、取引が少ない極めて小規模な会社を除き、単式簿記を使用している会社はありません。

また、簿記の資格試験で、単式簿記に関する問題が出題されることもありません。

そして、このような単式簿記の欠点を補ったものが、「複式簿記」です。

「複式簿記」は、現在、多くの会社で使用され、また、簿記の資格試験でも出題されています。