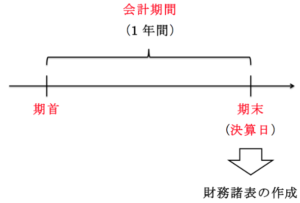

会計期間

会社は、毎年1回、財務諸表(報告書)を作成して、1年間の成績(利益)を税務署や株主などに報告しなければなりません。

そして、財務諸表を作成する際の、1年間の最初の日のことを「期首」、1年間の最後の日のことを「期末」、期首から期末までの1年間のことを「会計期間」といいます。

なお、期末は「決算日」といわれることもあります。

▷【簿記】商品を仕入れ、約束手形を裏書譲渡した場合(仕入諸掛り)

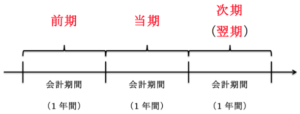

当期・前期・次期とは

現在の会計期間を「当期」、当期のひとつ前の会計期間を「前期」、当期の次の会計期間を「次期」(または「翌期」)といいます。

▷【簿記】商品を掛けで仕入れ、誤って未払金で処理した場合の修正仕訳

会計期間は、自由に決められる?

会社(法人)の場合、会計期間は、1月1日から12月31日まででなくても問題ありません。

4月1日から翌年3月31日までとしたり、

9月1日から翌年8月31日までとしたり、

など、

会社の設立時に、自由に決めることができます。

なお、個人商店などを営む個人事業主(個人)の場合、会計期間は、1月1日から12月31日までと決められており、会社のように自由に決めることはできません。