預り金

会社が、従業員に給料を支払う場合、通常、従業員の所得税等を差し引いて、所得税等の分だけ少ない額のお金を支払います。

この場合、所得税等の分のお金を一時的に預っておき、後日、従業員に代わって税務署等に支払いに行きます。

この預った所得税等は、「預り金」という勘定科目で仕訳処理を行います。

▷【簿記】他人振り出しの約束手形を、銀行で割り引いた場合の仕訳

預り金は負債

預った所得税等は、後日、税務署等に支払わなければならないものであるため、預り金は「負債」に該当します。

▷固定資産を期首に売却し、減価償却を直接法で記帳した場合の仕訳

預り金の仕訳

預り金の仕訳処理を、具体例を用いて確認したいと思います。

具体例1

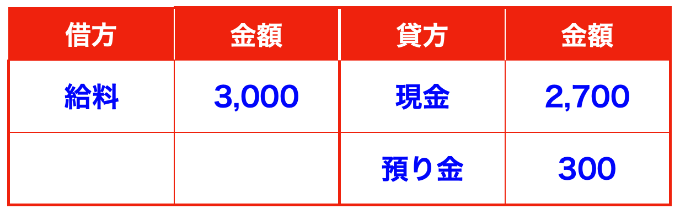

「10月25日、給料日となったため、A社は給料3,000円から所得税300円を差し引いた残額2,700円を従業員に現金で手渡した。」

この場合、10月25日におけるA社の仕訳は、下記のとおりになります。

借方は、給料(費用)の発生、

貸方は、現金(資産)の減少と預り金(負債)の増加、

になります。

では、この預った所得税300円を税務署に支払う際の仕訳処理を、具体例を用いて確認したいと思います。

具体例2

「11月10日、A社は、預かった所得税300円を税務署に現金で支払った。」

この場合、11月10日におけるA社の仕訳は、下記のとおりになります。

借方は、預り金(負債)の減少、

貸方は、現金(資産)の減少、

になります。