他人振出小切手

小切手(こぎって)とは、振出人(ふりだしにん)が受取人にお金を支払うことを約束した証券(紙)で、金額は振出人が自由に決めることができます。

そして、他人振出小切手(たにんふりだしこぎって)とは、他人が振出した(発行した)小切手をいいます。

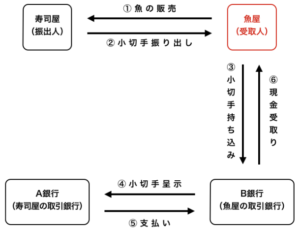

例えば、魚屋が、寿司屋に魚を3千円で販売し、代金は寿司屋が振出した小切手で受取った場合、

魚屋が受取った小切手3千円を、他人振出小切手といいます。

他人(寿司屋)が振出した小切手なので、他人振出小切手といいます。

魚屋は、この他人振出小切手3千円を銀行に持って行くと、直ぐにお金に交換してもらえるので、簿記では、他人振出小切手を「現金」として取り扱います。

▷【簿記】「郵便為替証書」と「他人振出小切手」と「送金小切手」の違い

他人振出小切手の仕訳

他人振出小切手の仕訳を、具体例を用いて確認したいと思います。

具体例

「魚屋が、寿司屋に魚を3千円で販売し、代金は寿司屋が振出した小切手で受取った。」

この場合の魚屋の仕訳は、下の画像のとおりになります。

他人振出小切手を受取ったため、借方は、現金(資産)の増加、

貸方は、売上(収益)の発生、

になります。

なお、この場合の寿司屋の仕訳は、下の画像のとおりになります。

寿司屋は、魚屋から魚を3千円で仕入れ、代金は小切手を振出して支払っています。

したがって、

借方は、仕入(費用)の発生、

小切手を振出したため、貸方は、当座預金(資産)の減少、

になります。

なぜ、お金ではなく、小切手が利用されるの?

たくさんのお金を持ち歩くと盗難の危険があり、また、支払う度に金額を数えるのも面倒であるため、お金に代えて小切手が利用されています。

他人振出小切手と受取手形

他人振出小切手と受取手形は、銀行に持って行くとお金と交換してもらえる点で、共通しています。